Ovatko markkinariskit kasvaneet?

Valtioiden pitkäaikaisten velkakirjojen tuotto hipoo nollaa ja reaaliset tuotot ovat negatiivisia, mutta samaan aikaan yleisesti markkina-arvot ovat laskeneet.

Uudessa blogikirjoituksessamme pohditaan pintaa raapaisten investointien kannattavuuslaskennassa ja yrityksen arvonmäärityksessä käytettävien tuottovaatimusten taustatekijöitä ja sitä, onko tuottovaatimuksen määrittämisessä käytetyt mallit ja menetelmät menettäneet käyttökelpoisuutensa nykyisessä korkoympäristössä.

Tässä kirjoituksessa pohditaan pintaa raapaisten WACCin käyttökelpoisuutta investointien kannattavuuslaskennassa tai yrityksen arvonmäärityksessä CAPM-mallia (Capital Asset Pricing Model) käytettäessä, kun valtioiden pitkäaikaisten velkakirjojen tuotto hipoo nollaa ja reaaliset tuotot ovat negatiivisia. Miten tilannetta voisi tulkita ja mitä WACCia määrittäessä tulisi ottaa huomioon?

Asia voi tuntua alkuun hyvin kaukaiselta, mutta sillä on kuitenkin oma kytköksensä pk-yritystenkin hinnan muodostumiseen ja yleiseen arvostustasoon yrityskauppamarkkinalla.

Ennen kuin mennään itse kirjoitukseen, on hyvä käydä läpi mikä kirjoituksen keskiössä olevan WACC oikein on – lyhyesti WACC-mallia käytetään erityisesti diskonttokorkona investointien kannattavuuslaskennassa tai yrityksen arvonmäärityksessä. WACC on lyhenne sanoista Weighted Average Cost of Capital. Kyseessä on malli, jonka mukaan pääomakustannus lasketaan velkapääoman ja oman pääoman kustannusten painotettuna keskiarvona:

Tämä menetelmä ottaa huomioon yrityksen pääomarakenteen eli yrityksen oman pääoman suhteen yrityksen velkapääomaan. Tällä hetkellä ongelmia WACCissa tuottavat harvinaisen matalat riskittömät korot, joiden johdosta diskonttokorot saattavat laskea epärealistisen matalalle tasolle. Jos diskonttauskorko on matala, mitään diskonttausvaikutusta ei tapahdu.

Esimerkki 1. Yrityksellä on 100.000 euroa omaa pääomaa ja 40.000 vierasta pääomaa. Vieraan pääoman korko on 3,0 % ja omistajat ovat asettaneet omalle pääomalle 15 % tuottovaatimuksen eli oman pääoman kustannuksen. Vero% on yrityksen tuloveroprosentti eli 20 %. Kun nämä luvut laitetaan edellä esitettyyn kaavaan, saadaan pääoman kustannukseksi 11,40 %.

Tässä tapauksessa koko yrityksen vapaan kassavirran (ei huomioida rahoituskuluja, sillä nämä on jo huomioitu diskonttauskorossa) tulee tuottaa 11,40 % kokonaispääomalle, eli 15.960 euroa (140.000 * 11,40 %), jotta osakkeenomistajat saavat omalle pääomalle 15 % tuoton.

Oman pääoman kustannuksen laskentaa pidetään perinteisesti hankalampana kuin velkapääoman, sillä se sisältää vaikeammin arvioitavia komponentteja. Oman pääoman tuottovaatimuksen määrittelyssä allekirjoittanut suosittelee käyttämään aina omaa subjektiivista harkintaa, mutta katsotaan asiaa teorian kautta.

Oman pääoman kustannus lasketaan usein CAPM-mallilla oman pääoman tuottovaateena. CAPM-mallin mukaan pääoman tuottovaatimus saadaan siten, että riskittömään korkoon lisätään yrityskohtaisella beta -kertoimella kerrottu markkinatuoton riskilisä:

Esimerkki 2. Mikäli omistajan tuottovaatimus omalle pääomalle on 15 % ja riskitön korko on 3 %, tarkoittaa tämä, että jäljelle jäävä Beta * Markkinatuoton riskilisä on 12 %. Tässä vaiheessa ymmärretään, että mikäli oman pääoman tuottovaatimus pysyy ennallaan samaan aikaan, kun riskitön korko laskee, riskipreemio kasvaa. Toisaalta mikäli riskipreemio pysyy ennallaan samalla, kun riskitön korko laskee, laskee myös sijoituskohteen odotettu tuotto. Ja kun sijoituskohteen odotettu tuotto (eli tulevien rahavirtojen diskonttokorko) on matalampi, voidaan sijoituskohteesta maksaa enemmän, ja tällöin kohteen arvo kasvaa. Esimerkissä on tehty tiettyjä yksinkertaistuksia, mutta ajatuksesta saa varmasti kiinni.

WACC ja riskitön korko

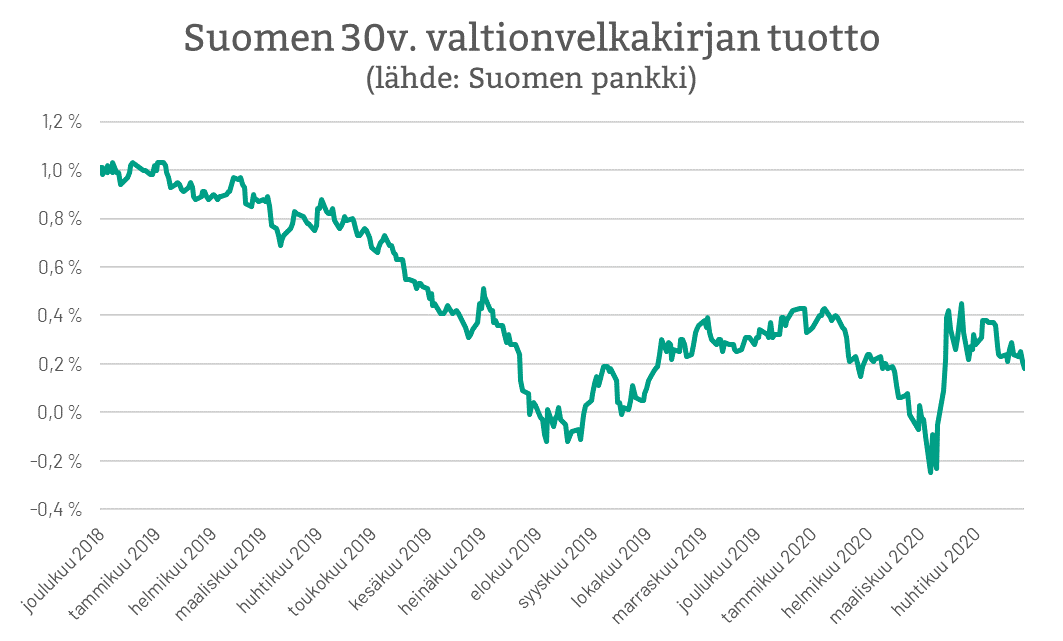

On olemassa useita eri lähtökohtia riskittömän koron suhteen. Jotkut lähestyvät riskitöntä korkoa valtion pitkäaikaisten velkakirjojen kautta, toiset taas lisäävät tähän vielä inflaation. Valtion velkakirjojen historiallisen matalien korkojen ongelman voi ratkaista lisäämällä inflaation näiden tuottojen päälle. Toinen ääripää eli negatiivisen riskittömän koron käyttö diskonttokorkoa määrittäessä tuntuu hieman hassulta.

Ehkä järkevintä olisi käyttää tällä hetkellä riskittömänä korkona nollaa tai lievästi plussalla olevaa korkoa, joka kuvastaa Suomen 30-vuotista valtionvelkakirjan tuottoa.

Kuinka riskittömän korot vaikuttavat WACCiin? Kuten jo esimerkissä 2 asiaa pohjustettiin, joko

- WACC on laskenut riskittömän koron laskiessa (matalampi oman pääoman kustannus) tai

- jokin toinen muuttuja (beta tai markkinatuoton riskilisä) on noussut, jolloin WACC on pysynyt samalla järkevällä tasolla.

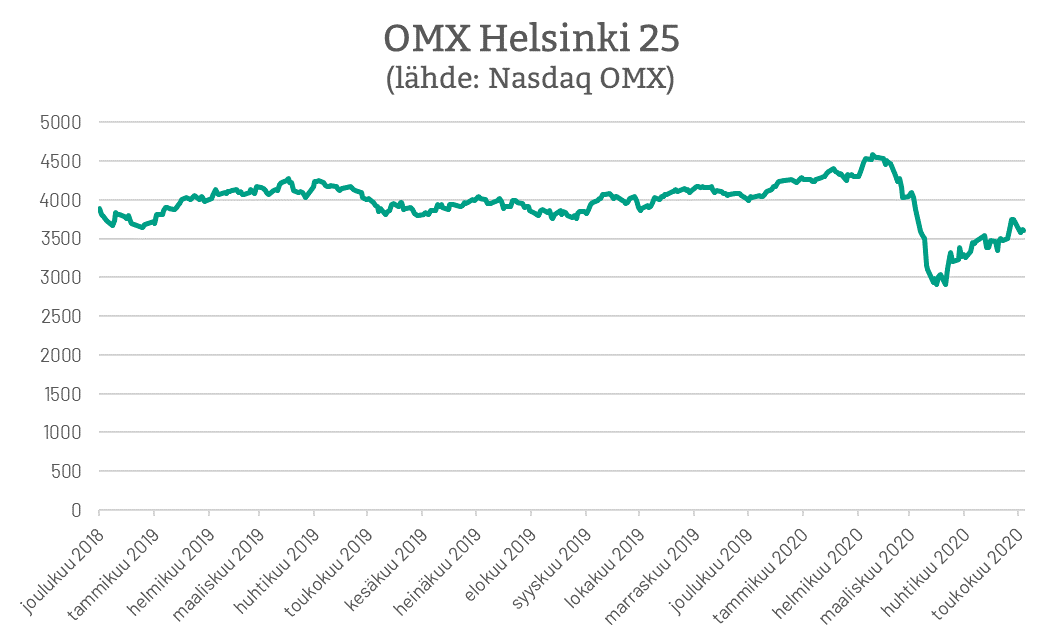

Teoreettisesta näkökulmasta matalampien diskonttokorkojen tulisi johtaa korkeampiin markkina-arvoihin pääoman kustannuksen laskiessa, mutta esimerkiksi OMX Helsinki 25 -indeksiä tarkastellessa tällaista suoraa korrelaatiota ei ole nähtävissä.

NYU Stern Business Schoolin rahoituksen professori Aswath Damodaran on todennut kotisivuillaan, että osakemarkkinoiden odotettu tuotto USA:n markkinoilla on pysynyt tasaisesti 8 %:n tasolla vuodesta 2008, vaikka riskittömät korot ovat laskeneet voimakkaasti. Esimerkin 2 sisäistettyämme ymmärrämme, että jotta odotettu tuotto on voinut säilyä 8 % tasolla riskittömän koron laskiessa, tarkoittaa tämä sitä, että riskipreemio on kasvanut.

Todettakoon kuitenkin, että loppujen lopuksi WACC tulisi määrittää yrityskohtaisesti peilaten yhtiön toimintaan liittyviin riskeihin eikä pelkästään toimialaa katsomalla ja tekemällä yleistyksiä. Lopputulos ja sen järkevyys (”sanity check”) tulee pitää kirkkaana mielessä yksittäisiin komponentteihin keskittymisen sijaan. Akateemisessa maailmassa erilaisia malleja on kehitetty oman pääoman tuottovaatimuksen mallintamiseksi, mutta mekaanisiin kaavoihin perustuvat laskelmat eivät monesti käytännössä toimi, koska yhtiöt ovat keskenään hyvin erilaisia ja yksilölliset ominaisuudet tulisi kyetä ottaa huomioon.

Yleisesti ottaen oman pääoman tuottovaatimuksen määrittelyssä allekirjoittanut suosittelee käyttämään aina omaa subjektiivista harkintaa.

Mikäli aihe herätti kysymyksiä, tai haluat muuten kuulla lisää näkemyksistäni ja palveluistamme, ole rohkeasti yhteydessä!

Lisätietoja palveluistamme löydät nettisivuiltamme Rahoitusasiantuntijapalvelut-osiosta.

Samuli Luukkainen

Rahoitusasiantuntija

[email protected]

Puh. / WhatsApp +358 50 599 4853