Tärkein väline yrityksen kustannustehokkuuden parantamiseksi?

Tärkein väline on toimintolaskenta! (Ainakin kirjoittajan mielestä.)

Mitä on toimintolaskenta?

Toimintolaskenta on yrityksen sisäistä laskentaa, joka soveltuu kaiken kokoisille yrityksille ja jolla pystytään selvittämään hyvin luotettavasti eri toimintojen ja niiden työvaiheiden kustannukset. Näin toimintolaskennalla päästään kattavasti kiinni koko liiketoimintaan ja löydetään tehokkaat ja tehottomat toiminnot ja työvaiheet. Toimintolaskenta tarjoaa lahjomatonta tietoa esimerkiksi tuotteiden, palvelujen ja asiakkaiden kannattavuudesta, joten mallin periaatteiden tunteminen yritysjohdolle on hyvin tärkeää.

Toimintolaskenta tuli julkisuuteen 1980-luvun loppupuolella, kun yhdysvaltalaiset Robin Cooper ja Robert Kaplan julkistivat useita toimintolaskentaa koskevia artikkeleita. Myöhemmin he yhdessä julkaisivat myös aihetta käsittelevän kirjan nimeltä Cost & Effect. Using Integrated Cost Systems to Drive Profitability And Performance (1998), jota voidaan pitää toimintolaskennan (ABC-mallin) perusteoksena. ABC on lyhennys mallin nimestä Activity Based Costing.

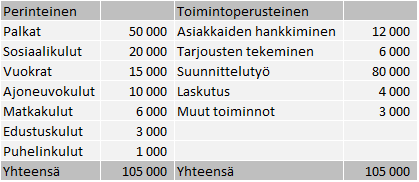

ABC on paranneltu versio perinteisestä kustannuslaji-, kustannuspaikka- ja suoritekohtaisesta laskennasta. Perinteinen kustannuslaskenta, jonka keskiössä ovat raaka-ainekäyttö ja välittömät työtunnit, soveltuu käytettäväksi, kun yleiskustannukset ovat pienet ja toiminta pääosin volyymisidonnaista. Monesti kuitenkin välittömät kustannukset edustavat vain pientä osaa kokonaiskustannuksista välillisten kustannusten noustessa merkittäväksi. Toimintolaskennan tavoitteena on kohdistaa välilliset kustannukset paremmin suoritteille verrattuna perinteiseen kustannuslaskentaa, jossa kustannukset kohdistetaan volyymiperusteisesti. Alla on esimerkki perinteisen kustannuslaskennan ja toimintoperusteisen laskennan erosta raportoinnin suhteen:

Oleellista on, että ABC-mallin mukaan epäsuoria kustannuksia ei ole – tai niitä ei saisi olla – olemassa.

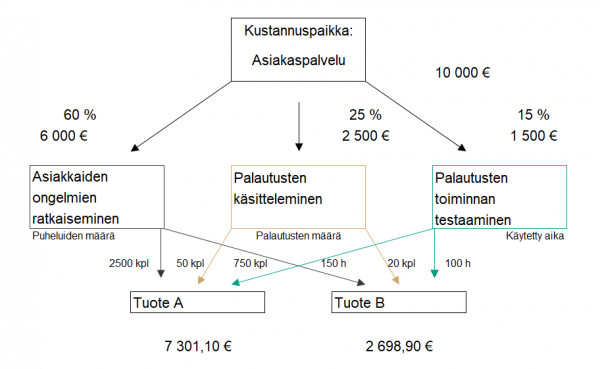

Seuraavassa kuvassa on esimerkki, jossa valitun kustannuspaikan (asiakaspalvelu) kustannukset kohdistetaan ensimmäisen tason ajureiden (resurssiajureiden) avulla eri toiminnoille. Toiminnot taas kohdistetaan toisen tason ajureiden (toimintoajureiden) avulla eri laskentakohteille, joita voivat olla esimerkiksi tuotteen lisäksi muun muassa asiakas, projekti, palvelu ja markkina-alue. Tästä esimerkistä voimme nähdä, että toimintolaskenta antaa meille paljon realistisemman kuvan tuotteiden aiheuttamista kustannuksista.

Toimintolaskennan käyttöönotto

Mikäli toimintolaskenta halutaan ottaa yhtiössä käyttöön, on hyvä ottaa huomioon, että laskentajärjestelmän tulee olla riittävän edullinen, helppokäyttöinen ja tarjota relevanttia informaatiota. Toimintolaskennan käyttöönotto voidaan jakaa seuraaviin vaiheisiin:

- Valmistelu

- Mitä haluamme saada toimintolaskennalla aikaan? Mikä on toimintolaskennan laajuus ja tavoite? Mikä on uuden tiedon lisäarvoa: mitä hyötyä siitä on? Mitkä tuotteet, palvelut, asiakkaat, tms.?

- Toimintoanalyysi

- Mitä ihmiset tekevät yhtiössä? Miten eri toiminnot kytkeytyvät toisiinsa – millaiset toimintoketjut? Tuottavatko toiminnot lisäarvoa vai tehdäänkö niitä lisäarvoa tuottamattomina ja/tai turhina?

- Kustannusajurien määritys

- Mistä eri toiminnot aiheutuvat? Mikä saa aikaan kustannukset? Mitkä ovat kustannusajurit (esim. toiminnolle myyntitilausten vastaanotto sopiva kustannusajuri voisi olla tilausten lukumäärä.)

- Toimintopohjaisten kustannusten laskenta

- Selvitetään toimintojen kustannukset. Mikä on kustannusrakenne? Mitkä ovat tuotteen, palvelu, asiakkaan tms. kustannukset ja kannattavuudet?

- Laskentatietojen hyväksikäyttö

- Päätetään mihin toimenpiteisiin ryhdytään. Miten kustannustehokkuutta voitaisiin parantaa. Miten ja mitä toimintoja ja toimintoketjua pitäisi muuttaa? Toimintoperusteisia tietoja voidaan hyödyntää myös budjetoinnissa.

- Toimintolaskennan integrointi muuhun laskentaan

- Pitääkö toimintolaskennan olla jatkuvaa? Miten toimintolaskennasta saadaan jatkuvaa laskentaa? Millaisen järjestelmän tämä vaatii?

Toimintolaskennan hyödyt pähkinän kuoressa:

- Yrityksen kustannustehokkuus, kannattavuus ja kilpailukyky paranevat.

- Lisääntyneestä kustannustietoisuudesta saadaan hyvä perusta päätöksenteolle.

- Resurssien käyttö järkevöityy ja tehostuu, ja henkilöstön kustannustietoisuus paranee, kun tekemiselle saadaan hintalappu.

- Tuote-, palvelu- ja asiakashinnoittelu helpottuu ja tarkentuu, kun toimintojen todelliset kustannukset on selvitetty.

- Omakustannushinnat selviävät tarkasti.

Jos jäit miettimään kuinka toimintolaskentaa voisi hyödyntää yhtiössäsi, niin ole yhteydessä ja pohditaan asiaa yhdessä!